2024年生姜價格幾經波折,終是不負眾望,沖上了新高點,給農戶帶來豐沛的收益,農戶和儲存商可謂是喜笑顏開,但也是幾家歡喜幾家愁,今年生姜行情的波動對于出口即帶來機遇,但也有不得不面對的風險。2024年生姜出口如何演繹?2025年生姜出口又會如何發展?

一、世界生姜種植分布與出口

據聯合國糧農組織(FAO)統計,全世界共有50多個國家種植生姜,主要集中在北緯40°和南緯30°兩條線之間的地區,這些地區多數都是熱帶和亞熱帶氣候,少部分亞溫帶氣候,為生姜生長提供了最基礎的氣溫條件。生姜種植規模比較大的國家和地區分布在東亞、東南亞、南美洲、西非、南亞、北美洲、澳洲這些地區。其中東亞、東南亞、南美洲和西非這4個區域是生姜面積最集中、產量也大的地方。除了這兩條線之外的地區也有生姜種植,但多為氣候合適的地區,但種植面積比較零散,多用于自身消費。

圖1世界生姜種植分布情況

在東亞的5個國家中,除了蒙古外,其他四國:中國、韓國、日本、朝鮮都種植生姜,韓國、日本、朝鮮種植面積較小,且多為特色品種,產量不能滿足本國的需求,這3個國家需要從中國大量進口來滿足本國的需求。

東南亞種姜的國家比較多:泰國、越南、緬甸、老撾、印度尼西亞、馬來西亞、菲律賓生姜的種植面積都是有一定規模的,其中泰國和越南種植比較大,生產總量也多,不僅用于本國消費,還會出口到周邊國家以及中東和中亞等國家。但因為東南亞國家氣溫常年比較高,加上生姜儲存設施數量也少,導致這兩個國家生姜僅在生姜成熟上市季,才能大量供應,沒有辦法常年供應。這樣就出現了這兩個國家在非上市季節,大量從中國進口生姜的現象。

南亞:印度、孟加拉國,生姜種植面積有規模,但是產量不夠本國需求,主要是依賴進口中國生姜來彌補本國市場的缺口。

北美洲:古巴、墨西哥、多米尼加、尼加拉瓜。種植面積比較小,主要是用于本國消費。

南美洲:巴西、秘魯、厄瓜多爾、哥倫比亞,其中巴西和秘魯是生姜種植大國,也是生姜出口大國。近幾年種植面積不斷增加,其生姜出口量也逐年增多,其憑借價格優勢、地理位置優勢、品質特點,也搶占了部分中國市場的份額。

西非:尼日利亞、加納、科特迪瓦,這三個國家生產的生姜主要用于本國及周邊非洲國家消費,部分生姜會出口到非洲以外的國家。

雖然世界上種植生姜的國家比較多,部分國家也在大量出口,但截止到目前,中國中國無論是生姜種植面積、生產總量、生姜質量、出口,都遙遙領先于其他國家。中國生姜種植約占世界的50%左右,世界總產量的60%左右,生姜出口量約占全球生姜交易總量的75%,中國用于出口的生姜,版型、香味、顏色、口感要普遍好于大多數國家,所有質量優勢較為明顯。

二、中國生姜出口歷史回顧

中國主要的生姜出口主要3種形式,未磨的姜、已磨的姜和其他姜制品,未磨的姜主要是指經過水洗,未經深加工的保鮮生姜、風干姜,出口量占中國生姜出口總量的80%左右。已磨的姜是指經過簡單初加工的姜制品,比如冷凍姜絲、磨光姜片、脫水姜粉、冷凍泥塊、已磨姜碎等,出口占出口總量的5-10%。其他姜制品是指多次初加工或深加工的生姜制品,包含有腌制姜、干姜片、干姜塊、姜油等,出口占中國生姜出口總量的10-15%。

由于歐美國家的飲食習慣與亞洲國家,尤其是中國差異比較明顯,所以對生姜的需求量不及亞洲國家,目前中國生姜主要還是用于內部消耗,出口數量占中國生姜總產量的5-10%。

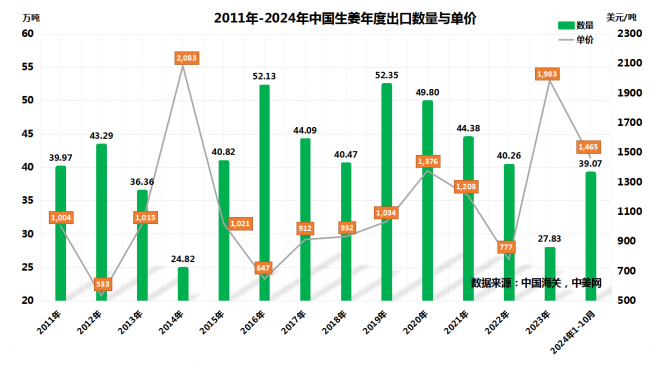

圖2 2011年-2024年中國生姜年度出口總量與單價走勢圖

從圖2可以看出,出口數量與出口價格是呈反向相關的。一般情況下都是是價格升高,出口量減少;價格降低,出口量增加。接下來看一下比較有代表性的年份。

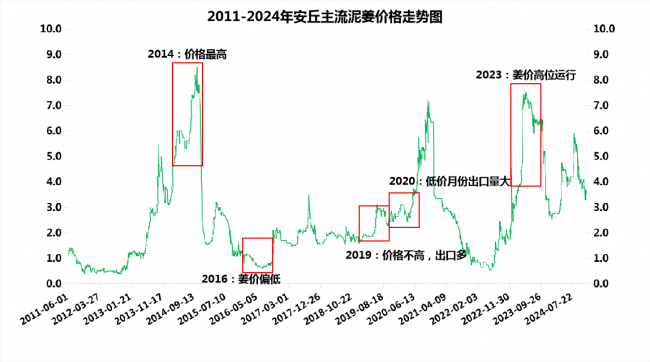

2014年全年出口量約是25萬噸左右,出口量則是近14年以來最低。因為這一年是2010年以來生姜價格最高的一年,安丘泥姜主流價格達到8.50元/斤,昌邑優質洗姜價格10.30元/斤,而且是全年價格高位運行,出口平均單價在2083美元/噸,國外需求縮減,造就了出口量銳減的局面。

2016年生姜價格大幅走低,多數時間下安丘泥姜價格都在1元以下運行,最低時安丘主流泥姜低至六毛左右,其全年的出口總量則為52萬噸左右,與2014年相比大約翻了2倍。

2019年出口量最高的一年,與2016年出口單價647美元/噸和均價1元以下的生姜價格相比,2019年出口單價1034美元/噸,安丘主流泥姜價格多在1.5-3元不等,其實不低,但出口量為什么會創下新高呢?最主要的因素是孟加拉國、越南和巴基斯坦這3個亞洲國家進口需求大增所引起,3個國家當年進口量達到了14.1萬噸,占2019年生姜全年出口總量的27%。這3個國家進口量的增加是2019年出口創下新高的主要原因。

圖3 2011年-2024年安丘主流泥姜價格走勢圖

2020年生姜價格也出現了大漲現象,安丘泥姜主流價格達到7.25元/斤,昌邑優質洗姜價格9.40元/斤,但是高位價主要集中在7-10月,除去這幾個月,其他月份生姜價格都在低位運行,安丘泥姜價格在1.6-2.6元之間,低價月份出口量大增,所以全年出口量達到了近50萬噸。盡管2020年大姜的最高價格比2019年高出近一倍,從出口平均單價來看,2020年是1376美元/噸,2019年是1034美元/噸,價格差距不大。

出口量倒數第二的就是2023年,僅有27.83萬噸,也是因為生姜高價造成的,安丘泥姜主流價格達到7.55元/斤,昌邑優質洗姜價格9.55元/斤,而且生姜價格也是全年高價位運行,出口平均單價在1983美元/噸,僅比2014年低100美元/噸。

從以上幾個年份出口的數量和情況來看,出口數量的多少主要是受國內生姜價格的高低影響。

三、2024年中國生姜出口情況

(一)2024年生姜出口總量

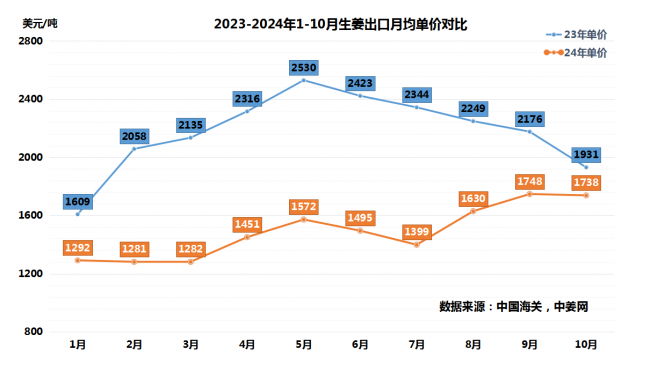

圖4 2023-2024年1-10月生姜出口月均單價的對比圖

從圖4可以明顯的看出來,2024年生姜出口單價也比23年低,這主要是因為2023年生姜新產季面積擴大,總產量大增,新姜價格大幅跳水,原料價格大幅走低,出口單價跌幅也就比較大。特別是2024年前7個月月均出口單價,6月最高是1572美元/噸,還沒有2023年1月1609美元/噸高。2024年前7個月中國生姜出口單價處在相對低位,中國生姜的價格優勢在國際市場上又顯現出來了,疊加中國生姜的質量優勢,國際買家的需求又再次回升。截止2024年10月份中國出口總量約為39萬噸,比2023年1-10月的27.83萬噸,同比增加40%。

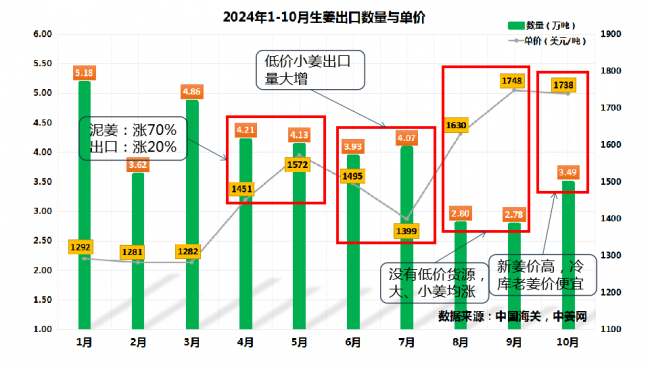

圖5 2024年1-10月的生姜出口數量和單價走勢圖

從圖5可以看出,除了8月和9月這兩月以外,其他月份出口量都在3萬噸以上,而2023年1-10月有6個月出口量不到2萬噸,剩余的4個月份最高出口量也僅有2.8萬噸,從出口量上來對比,2024年比2023年同期要增加40-50%不等。

2024年3月下旬大姜出現大幅上漲行情,一個月的時間泥姜價格上漲了近2元,漲幅超過70%以上,但是出口訂單漲幅卻不超過20%。主要是因為加工廠在23年新姜收獲期儲存了大量的低價青苗姜,3月到5月大姜漲價期間,加工廠多數都在用自己儲存的低價青苗姜,加工原料成本低,但出口訂單利潤比較大,所以在3、4、5這三個月,出口訂單的價格漲幅小,出口量卻比較多。

進入6月后,出口訂單價格繼續下行,這主要是因為孟加拉國和越南這2個國家對中國低價的小黃姜的采購量暴增,出口量增加,出口單價低,也就拉低了6月和7月這兩個月出口單價。

到了8月和9月出口單價又再次大幅上漲,出口了也隨之減少,這是因為7月下旬大姜在沖高,而低價小黃姜也隨之大幅上沖高,加工廠也沒有太多低價存貨了,所以就出現了8、9月出口單價大漲,出口量銳減按的情況。

10月份出口量增加,則是因新姜價格偏高,冷庫老姜價格便宜,國外買家一改往日采購習慣,不再等待新姜上市,將需求提前釋放,采購老黃姜來補充市場。

(二)生姜出口省市概況

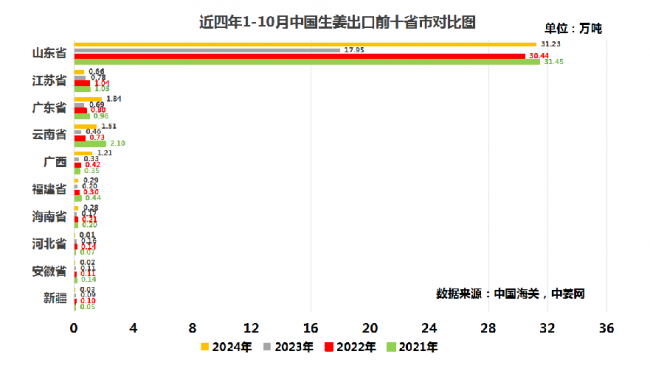

截止到2024年10月份,中國出口生姜前5位的省市依次為山東省、廣東省、云南省、廣西、江蘇。山東省總出口量在31.23萬噸左右,約占全部出口量的80%。其次是廣東省,出口數量在1.84萬噸左右,占出口數量4.7%左右;最后是云南省,出口數量在1.51萬噸左右,占出口數量3.8%左右。

圖6 近四年1-10月中國生姜出口前十位省市對比圖

從圖6看到山東省的出口量是絕對領先的,這主要是歸根于山東是中國生姜出口訂單集中下放地,山東擁有生姜儲藏加工出口企業近700家,從訂單接收到原料采購、加工,配合發貨,形成了國內最大的生姜出口基地。第二點以安丘為中心,輻射周邊大姜種植總面積超過100萬畝,具有較大的產地優勢。第三就是山東所產的生姜品質、規格多樣,可滿足不同的國家出口要求,在國際市場認可度高,知名度高。第四就是山東生姜儲存量大,可以常年大量穩定供應,方便加工廠組織貨源,為出口提供了可靠的保證。

江蘇和廣東出口量比較大的原因:因為這兩個省份有幾家比較大的進出口貿易公司,像佳農、黎明等,他們從國外接單,一部分訂單在本地工廠自行制作,一部分下放到山東和云南產區進行加工制作,所以這兩個省份的出口量也有一定的規模。

云南出口多的原因是因為云南是越南的主要貨源組織和加工地,出口越南的大部分訂單是從云南組織加工的,并從云南邊境口岸通過陸運出口。尤其是小黃姜價格比較低的年份,云南的出口量增加會比較明顯。

(三)貿易國家現狀

中國是世界上生姜出口最多的國家,從中國采購生姜的國家和地區有100多個,遍布6大洲,其中常年保持貿易往來的有84個國家和地區。目前中國的出口方向主要是歐洲、美洲、東南亞、東亞、中東這幾個地區,主要進口中國生姜的國家有:歐洲(荷蘭、英國、德國、西班牙、意大利)、北美(美國、加拿大)、東南亞(越南、馬來西亞、菲律賓、新加坡)、東亞(韓國、日本、朝鮮)、南亞(孟加拉國、印度)中亞(巴基斯坦)、中東國家(阿聯酋、沙特阿拉伯、卡塔爾、伊朗、埃及、科威特、以色列)這些國家,這些國家進口量總和能占到中國出口的90%左右。

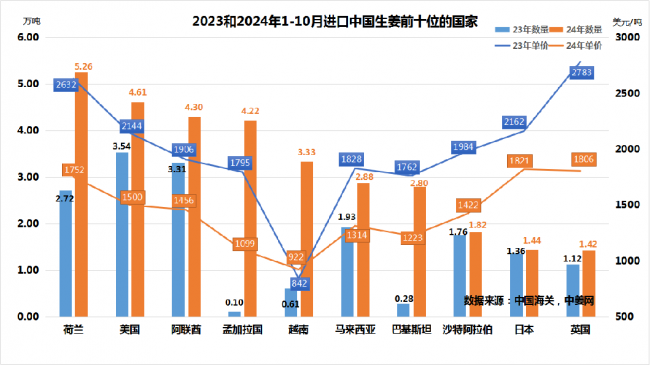

圖7 2023-2024年1-10月進口中國生姜前十位國家對比圖

2024年1-10月進口中國生姜前十位的國家分別是荷蘭、美國、阿聯酋、孟加拉國、越南、馬來西亞、巴基斯坦、沙特阿拉伯、日本、英國,這些國家的出口占中國總出口量的80%。其中荷蘭進口中國生姜5.26萬噸,較23年同比增加約93%,美國進口量4.61萬噸,這兩個國家今年進口量為9.87萬噸,占中國出口總量的25%,這也就說明歐美國家是中國生姜重要的出口地。

從這個圖上可以明顯的看出,越南、孟加拉國和巴基斯坦這3個國家,23年進口量和24年的進口量差距十分巨大,主要就是由于去年生姜價格過高,導致這兩個國家的居民消費消費量跳水式的減少,需求銳減,多數買家減少進口。孟加拉國23年是1000噸,24年4.2萬噸,越南去年是6100噸,今年是3.33萬噸;巴基斯坦去年是2800噸,今年是2.8萬噸,進口數量差距至少10倍以上。這3個國家的進口數量的對比也說明了,生姜高價對于不發達國家的消費影響巨大,采購量可以從三四萬噸降至幾千噸,數量差距非常大。

四、中國生姜對外貿易的現狀與發展

因為是對外貿易出口,這個出口量就免不了受國際因素影響,一個是國家之間的貿易摩擦(比如中美貿易戰,影響國際買家的采購節奏)、還有地緣政治沖突(這兩年的中東戰爭,影響生姜到貨時間,也一定程度上造成需求減少)、經濟是否活躍(全球經濟高速發展,間接帶動生姜等各種農產品的消費量增加)和海運是否通暢(集裝箱租賃成本高低、貨船艙位是否充足)的影響。好在截止到目前,以上影響因素,未對中國生姜出口造成太大的損失。

近年來生姜價格高位運行影響,外國生姜種植面積也在不斷擴大,也跟中國生姜形成正面沖突,并且還分走了中國生姜的部分國際市場份額。像2023年越南、泰國姜憑借其低價優勢,搶占部分南亞和中東的市場,甚至會有部分貨源進口到我們國家進行銷售;巴西、秘魯的出口方向也集中在歐洲、北美等,在秘魯生姜大量上市時,對中國出口影響還是較大的。雖然中國生姜出口規模仍在繼續增長,但出口市場也受到擠壓,因此出口額在全球貿易中的占比呈下降趨勢。

2025年生姜出口面對的風險與機遇

機遇方面:

1、出口加工廠新姜收儲量普遍比較低,多數加工廠收儲量沒有正常年份的一半,尤其是用于加工歐美訂單的好質量貨源。也就說一旦出口需求正常或增加,加工廠的貨量是沒辦法滿足出口的基本需求,必須從市場上拿貨,采購需求增多,將會對新姜的價格和行情起到一定的提振作用。

2、24年新姜總量不少,貨源供應仍是寬松態勢,若姜價相對穩定也就是姜價不大起大落的話,國際需求比較好,出口量仍有繼續擴大空間。

風險方面:

第一點是由于今年鮮姜價格從開市到采收結束,農戶地頭價始終是在2.5-3.0元/斤之間,這個青苗姜的價格并不算低,在10月收姜季的時候,用新姜作為原料的出口價格比冷庫老黃姜的價格還要高,受此影響,很多國際買家選擇放棄等待新姜上市,提前采購低價的冷庫老黃姜來進行銷售。也就是說新姜的出口量被老黃姜替代了一部分。若后面新姜價格比較高的話,也可能會影響國際買家的采購積極性。這對2025年的出口來說是最主要的一個風險。

第二點是中美貿易戰開打,美元匯率及關稅政策的波動與調整,多少都會影響美國及其他國家對中國產品采購的數量,農產品也無法避免。

第三點就是當前泰國姜也在大量上市,同時也在大量出口,而且出口單價普遍比較低,搶占部分低端市場。年后秘魯和巴西姜也將上市,進一步蠶食中國出口市場。

世界生姜貿易格局日益多元化,生姜的市場需求還在不斷增長,中國在初級生姜及生姜加工品上已經是絕對領先的地位,未來我們需要在高質量有機生姜、生姜加工食品、生姜功能性食品等這些短板領域繼續深耕發展,以擴大國際市場對中國生姜的需求。中國生姜產業有著廣闊的市場,也有無限的機遇,未來可探索更多可能。

【本網信息未經許可,禁止轉載!】

本信息未經本網許可,不得進行商業性轉載。

本信息未經本網許可,不得進行商業性轉載。